2020年正式开启,回首云计算市场,充满了变化与挑战。2019年是5G商用元年,也是云计算提速发展的关键之年,从云计算到5G+云计算,再到5G+AI+云,变的只是技术的优化升级,不变的是云计算将始终作为基础设施赋能各行各业的初心。

11月7日,IDC发布的《中国公有云服务市场(2019上半年)跟踪》报告显示,2019上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到54.2亿美元。可见云市场的蛋糕在不断扩大,因此,各大互联网巨头都在加码云市场,以期在5G规模部署前占据市场优势。

云计算下半场已启,5G+AI+云成重要引擎

10月12日,国务院发展研究中心发布了《中国云计算产业发展白皮书》),《白皮书》显示,2018年中国云计算产业规模达到962.8亿元,较2017年增长39.2%,2019年产业规模预计超过千亿,达到1290.7亿元,到2021年,产业规模将破2000亿元。国务院发展研究中心认为,以“5G+云+AI”等新一代信息技术,以及它们的交叉融合,正在成为数字经济时代的新基础设施,也成为推动企业数字化、智能化升级的重要引擎。

借助云计算,企业可以更为轻松地解决流量的突发问题。比如说在2019年的天猫双11狂欢节中,云计算就起到了关键性的作用,它能够成功的帮助平台抗下54.4万笔/秒的流量洪峰。

除了可以抗住巨大的流量外,云计算也在将触角运用到众多5G业务场景中,比如5G自动驾驶,通过车联网,车与车间可以通信,AI对实时场景和周围图像进行处理和分析,边缘终端再通过车联网与云端连接,实现数据传输与回传,最终为驾驶员提供建议甚至是自动驾驶。又如5G智能医疗,此前的远程医疗手术充满了不确定性,原因在于4G网络承载的图像传输和时延无法满足手术要求,然而5G具备的eMBB、mMTC还是URLLC等特性都大幅改善了行业的底层连接环境,AI和云则聚焦行业提供具备智能化的高效处理能力。

毫不夸张的说,云计算领域会因为“5G+AI”的双重组合之下,迸发出更大的活力。当前,云计算下半场已经全面开启,一方面,云+5G可为企业智能累积战略性数据资源;另一方面,AI的发展和普及亦需要云+5G搭桥铺路。如此看来,5G+云+AI已然成为了信息通信产业实现升级的“固定搭配”,也是实现数字化创新的融合驱动力。

机遇与挑战往往是共存的,众所周知,5G已经进入到了快速发展时期,而5G的规模化运用会对云平台造成较大的冲击,不过只有云厂商跨越了这一规模门槛之后,才能够实现技术的全面创新。但不管怎样,“5G+AI+云”的发展战略始终是未来的云计算行业中的另一个潜在的需求。

互联网巨头纷纷加码,运营商开启“逆战”模式

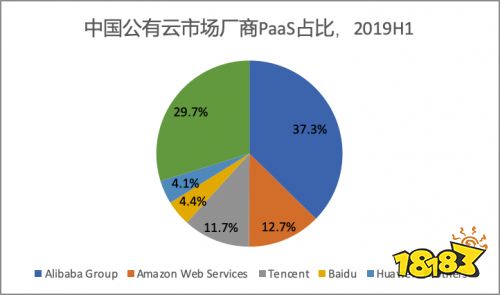

有专家表示,我国云计算市场尚处于产业导入期,对标全球云计算发展史,未来国内云市场也会走向寡头垄断的竞争格局,阿里云、腾讯云、金山云、华为云有望四分天下。

阿里云在国内具备先发优势,同时在PAAS层进行了大量技术研发与创新,具备高客户粘性,叠加国内政策导致国外云计算厂商入华面临较高壁垒,未来阿里云在国内公有云市场龙头地位有望持续强化;腾讯云厚积薄发,借助其在云游戏和云视频方面的优势,以及微信、小程序等强大的生态转化能力,结合自有生态打造差异化竞争;金山云背靠WPS在政企市场发力,同时拥有西山居游戏和小米生态等,持续为IAAS导流;华为于2018年底重组了“Cloud&AI产品与服务”,2019年一季度又将IoT、私有云团队合入CloudBU,在2019年华为全联接大会上,华为发布了Atlas900(全球最快AI训练集群)和基于昇腾的华为云EI集群服务,大力发展AI+云,未来将以打造混合云为核心战略。

除了具有互联网“基因”的云厂商纷纷加码外,国内三大运营商在今年的云市场动作颇多。

11月15日,中国移动云能力中心在2019中国移动全球合作伙伴大会上重磅推出全新品牌——移动云,致力打造“5G时代,你身边的云”。这意味着移动云已升级为中国移动在公有云、私有云、混合云等各领域对外云服务的统一品牌,也标志着中国移动将在5G时代正式发力云计算。中国移动苏州研发中心副总经理吴世俊表示,移动云的目标是在三年内进入国内云服务商第一阵营,未来三年内云投资总规模在千亿元以上。

中国电信天翼云在技术上借助合作伙伴力量,助力政府及工业客户进行数字化转型,打造云、5G、边缘计算等典型场景。经过十年深耕发展的天翼云已形成2+31+X全国资源布局,致力于打造了一朵无处不在的云。据IDC及信通院数据显示:天翼云公有云市场份额全球第七、全国排名第二,已成为国内第一阵营的云服务商。

中国联通是边缘计算试点方面的“先行兵”,在上海2019MWC展会期间,中国联通——正式揭牌“5G+边缘云业务运营中心”,以期通过MEC边缘云“1个业务运营中心、10个孵化基地、100个行业应用、1000个边缘节点”赋能5G千行百业。当前,联通MEC边缘云聚集了产业链上诸多优秀的合作伙伴,已在国内20余个地市开展试点,陆续打造了智能场馆、智慧安防、智慧港口、智慧水利、智慧校园、云游戏云VR等应用示范标杆,为5G规模商用铺垫了应用之路。

云业务的不断发展会是运营商未来一段时期内所倚重的重要增收来源,但却要面对巨大的挑战和竞争,不过运营商可以利用自身网络资源优势在5G时代勇立潮头,“逆战”云市场。中国信息通信研究院石立峰表示,运营商可以通过“云网一体化”解决方案将应用、云计算、管道和客户连接起来,提供端到端、完整、灵活、可扩展的方案。通过构建“云管端”协同的“网络+云”基础设施,将网络作为一种可配置、按需调用的服务给客户。

云计算驱动产业升级,云游戏迎来爆发点

游戏产业的变迁本质上是信息产业的缩影,背后的逻辑在于从软件业到网络服务业,再到云化,是不断进化的过程

今年6月中国5G牌照的正式发布,对于国内的游戏产业而言不亚于是一场地震。伴随5G+AI等创新技术的强势驱动,游戏行业也将迎来一场全所未有的发展机遇与市场潜力。当下,不少游戏厂商正在将5G+AI视为游戏产业升级的新引擎,成为在游戏红海竞争中突出重围的杀手锏。

比如今年风头正劲的腾讯即玩、咪咕、达龙云、小沃科技等云游戏平台服务商,以及腾讯游戏、网易游戏、完美世界以及三七互娱等新一代的游戏开发商都在积极布局5G云游戏产业。国际市场上的参与者也是有增无减,包括以微软、索尼为代表的云游戏平台,Amazon、IBM在内的云服务平台,AT&T、T-Mobile为代表的网络运营商已经率先抢滩云游戏产业,并占据生态系统的关键一环。

为何如此多企业聚焦于云游戏,未来市场规模有多大?我们恐怕需要从三个维度去思考:首先,云游戏极大降低了对硬件的要求,因此会衍生出一个硬件替代的市场规模,业界预计这一市场规模将是170亿元;其次,云游戏将重构游戏产业链,导致应用商店被弱化,市场蛋糕由此发生转移而带来近500亿元的市场规模;最后,游戏门槛极大降低,用户增量和ARPU值降大幅提升,这将是360亿元的市场规模。综上,有分析机构表示云游戏产业将是千亿级的市场规模。

事实上,云游戏本质上是基于云计算的交互型在线视频流,所有游戏将在服务器端运行,用户通过鼠标、键盘、手柄输入的信息直接传送到服务器端,服务器将渲染完毕后的游戏画面通过网络传送给用户,实现用户与服务器端游戏的交互。

由此带来的好处是:一,门槛降低,尤其是硬件设备方面;二,跨平台,突破时空限制,比如以前玩某一种游戏形态,只能特定场景,云游戏随时随地突破时间空间;第三,防黑产,可以杜绝外挂和盗版,这对游戏产业是很大的进步。不过,前景尚好,挑战犹存。结合当下阶段,云游戏的挑战主要聚焦于三个方面。首先,网络要求,云游戏普及关键在于时延,其次,额外带宽,甚至是云资源成本;第三,消费习惯改变,对于玩家还有市场而言都需要培育。